BLOG

ブログ

BLOG

ブログ

BLOG

- 税金の話

R5年税制改正大綱 ~注目のポイント~

2022年ももう終盤となりますが、今年も税制改正大綱が発表されました。今年も収まりを見せない新型コロナウイルス、ウクライナ問題や原材料価格の高騰、円安による物価上昇などまだまだ厳しい経営環境が続いています。税制改正の内容によっては今後の経営にも大きく影響してくるところですので、気になる点をしっかりとチェックしていきたいと思います。

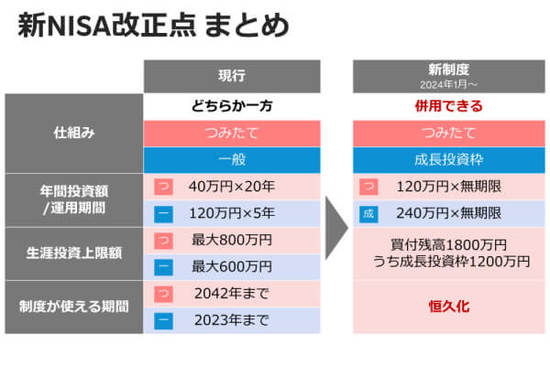

NISA制度の抜本的拡充・恒久化

「資産所得倍増プラン」の実現に向け、貯蓄から投資への流れを加速させるべく、NISA制度の抜本的拡充・恒久化が行われます。具体的には下記のようになります。

相続税・贈与税の見直し

以前から見直しがささやかれていた暦年贈与について、具体的な改正内容が発表されました。

従来の贈与については、暦年贈与として年間110万円までの非課税枠が設けられています。

そのため相続対策として毎年110万円ずつ贈与して、相続財産を減らしていくという相続税対策が取られていました。また死亡前3年間に贈与した財産は、相続財産に加えなければなりませんでした。

この死亡前3年間というところが改正され、改正後は死亡前7年間さかのぼって相続財産に加算することとなります。

従来 → 死亡前3年前の贈与は相続財産に加算

改正後 → 3年前までは相続財産に加算

4~7年前までの贈与財産は100万円を控除した残りを相続財産に加算

また、相続時精算課税制度についても見直しがされました。

現在、直系尊属に対しては合計2,500万円までの財産を非課税で贈与することができ、贈与財産は相続財産に加算しなければなりませんでした。相続財産が減るわけではないですが、生前に財産の名義を移すことができるため相続対策として活用されてきました。しかし相続時精算課税制度を使用すると、暦年贈与の110万円が使用できなくなり、相続時精算課税制度使用以降の贈与は全て贈与の申告が必要なため使い勝手の悪い制度でした。

しかし改正後は相続時精算課税制度を使用後も暦年贈与の110万円の非課税枠が使えるようになり、従来よりは使い勝手の良い制度となります。

インボイス制度の見直し

2023年10月1日~2026年9月30日の間、免税事業者の人がインボイス制度のために課税事業者になった場合、納める消費税は売上にかかる消費税額の2割でよいと見直しされました。これはインボイス導入により事業者の急激な消費税負担の増加を抑えることが目的とされ、今まで免税事業者だった方、これから事業を開始される方には税負担が軽減される改正となりました。

以上、令和5年税制改正大綱より中小企業の経営者に影響してくる改正内容を3点紹介していきました。この税制改正が実現するとみなさまの税負担も大きく変わってきます。税制改正の内容を把握し、対策を取っていくことがより重要になってくるのでみなさまも税制改正大綱を一読してみてはいかがでしょうか。

- PROFILE

-

愛知県で30年以上、3,000を超える企業・個人様に対して税に関するサポートを実施してきた税理士法人です。資金調達や創業支援など税理士顧問として経営のサポートをすることはもちろん、クラウド会計の導入支援もできる経理代行業務、生前贈与からご相談いただける相続対策など、多岐にわたるサービスを提供しています。

こちらの記事もおすすめ RECOMMEND

- 税金の話

支払った医療費は控除できる!?

みなさまは「医療費控除」という制度をご存じでしょうか? 年間で一定金額を超える医療費を自己負担された場合、税制面で様々なメリットを受けることができます。 今回は簡単に制度のご説明をし...

- 会社経営

- 税金の話

倒産防止共済の解約に注意

中小企業倒産防止共済(経営セーフティ共済)による節税手法が令和6年10月1日より一部制限されることとなりました。 倒産防止共済とは 中小企業や個人事業主が取引先の倒産などによる資金繰...

- 税金の話

固定資産税が地価に比例しない理由

しばしば、地価が下がったにもかかわらず、固定資産税は上がっているとお客様に言われます。10年前より上がった例も少なくありません。 地価と固定資産税が比例していない不思議さ…実は今では、一般的なこと...